2

2

Ключевые результаты

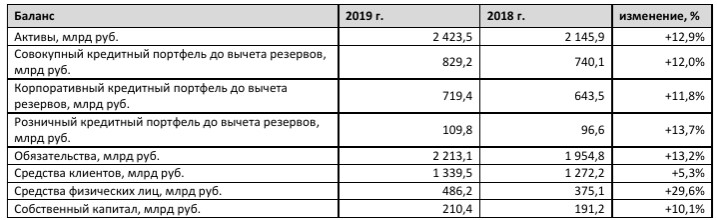

- Активы увеличились за 2019 год на 12,9% и достигли 2,4 трлн руб. ($39,1 млрд1).

- Совокупный кредитный портфель до вычета резервов увеличился на 12,0% по сравнению с концом 2018 года и составил 829,2 млрд руб. ($13,4 млрд). В четвёртом квартале рост кредитного портфеля составил 7,3%.

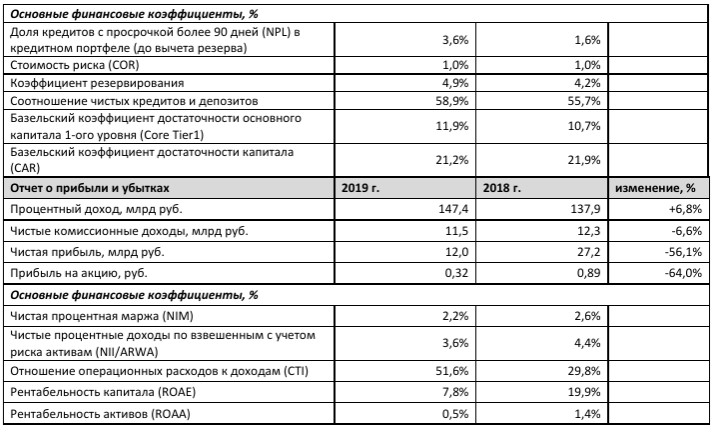

- Доля NPL (кредитов, просроченных свыше 90 дней) в совокупном кредитном портфеле составила 3,6% по итогам 2019 года.

- Объем резервов на возможные потери по ссудам вырос с начала года с 4,2% до 4,9% от совокупного кредитного портфеля.

- Стоимость риска (COR) сохранилась на уровне 2018 года и составила 1,0%.

- Счета и депозиты клиентов увеличились на 5,3% с начала года до 1,3 трлн руб. ($21,6 млрд), при этом счета и депозиты розничных клиентов увеличились за 2019 год на 29,6% и достигли 486,2 млрд руб. ($7,9 млрд).

- Капитал по стандартам «Базель III» увеличился с начала года на 1,8% до 302,9 млрд руб. ($4,9 млрд), в то время как рост базового капитала составил 17,0% до 170,2 млрд руб. ($2,7 млрд).

- Коэффициент достаточности капитала сохранился на высоком уровне и составил 21,2%, коэффициент основного капитала 1-го уровня увеличился на 1,2 п.п. и достиг 11,9%.

- Процентные доходы выросли на 6,8% по сравнению с 2018 годом до 147,4 млрд руб. ($2,4 млрд).

- Чистые процентные доходы по взвешенным с учетом риска активам составили 3,6% по итогам 2019

года.

- Чистая прибыль за 12 месяцев 2019 года составила 12,0 млрд руб. ($193,1 млн), рентабельность собственного капитала - 7,8%2.

Основные финансовые результаты

Совокупные активы Банка увеличились за 2019 год на 12,9% и достигли 2 423,5 млрд руб., за счет роста кредитного портфеля (после вычета резервов) на 11,2% до 788,7 млрд руб., а также увеличения депозитов в

банках и других финансовых институтах на 9,4% до 1 190,1 млрд руб.

Совокупный кредитный портфель (до вычета резервов) вырос в 2019 году на 12,0% до 829,2 млрд руб., при

этом рост за четвертый квартал составил 7,3% или 56,6 млрд руб. Доля корпоративного бизнеса в совокупном кредитном портфеле составила 86,8%, на розничный портфель приходилось 13,2%. Рост корпоративного кредитного портфеля за 2019 год составил 11,8% (16,4% без учета валютной переоценки) до 719,4 млрд руб. преимущественно за счет кредитов, выданных крупным высококачественным корпоративным клиентам.

Розничный кредитный портфель увеличился за год на 13,7% и составил 109,8 млрд руб. благодаря росту

необеспеченного потребительского кредитования на 14,1% до 82,4 млрд руб. и ипотечного кредитования на

14,6% до 23,7 млрд руб.

Качество кредитного портфеля поддерживается на высоком уровне. После роста просроченной задолженности (NPL90+) в первом полугодии 2019 года, в связи с ухудшением финансового состояния крупного корпоративного заемщика, во второй половине 2019 года негативной динамики в кредитном портфеле отмечено не было, NPL90+ сократился на 0,3 п.п. по сравнению с первым полугодием 2019 года и составил 3,6%.

О сохранении качества кредитного портфеля также свидетельствует низкий коэффициент стоимости риска,

который составил 1,0% по итогам 2019 года. Коэффициент покрытия резервами неработающих кредитов

(NPL90+) поддерживается банком на хорошем уровне и составляет 136,6% на конец 2019 года.

Средства клиентов, которые составляют 60,5% совокупных обязательств, демонстрируют стабильную динамику, увеличившись за 2019 год на 5,3% до 1 339,5 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств розничных клиентов, которые по итогам отчетного периода выросли на 29,6%, достигнув 486,2 млрд рублей или 36,3% совокупных депозитов. Средства

корпоративных клиентов сократились на 4,9% в течение 2019 года до 853,4 млрд руб., при этом за четвертый

квартал рост составил 5,4%. Соотношение чистых кредитов и депозитов увеличилось до 58,9% по итогам 2019 года.

Выпущенные долговые ценные бумаги увеличились на 60,1% до 168,5 млрд руб., что обусловлено размещением двух выпусков старших еврооблигаций в феврале и марте 2019 года на общую сумму 500 млн. долл. США и 500 млн. евро. Таким образом, доля долговых ценных бумаг в структуре обязательств увеличилась до 7,6%.

Коэффициент достаточности основного капитала 1-го уровня, рассчитанный в соответствии со стандартами

«Базель III», вырос с 10,7% на конец 2018 года до 11,9% по итогам 2019 года. Коэффициент достаточности

совокупного капитала сократился за год с 21,9% до 21,2%.

Базовый капитал продемонстрировал рост на 17,0% с начала года, достигнув 170,2 млрд руб. Совокупный

капитал Банка по Базельским стандартам увеличился за 2019 год на 1,8% и составил 302,9 млрд руб.

Укреплению структуры капитала способствовала завершенная в ноябре 2019 года сделка по публичному

размещению дополнительного выпуска акций на московской бирже, в рамках которой было привлечено 14,7

млрд руб. Сокращение добавочного капитала и капитала второго уровня связано с валютной переоценкой, а

также с выкупом и частичным погашением субординированных еврооблигаций CBOM27 и CBOM-perp в ноябре

2019 года.

Чистая прибыль по итогам 2019 года составила 12,0 млрд руб. Снижение чистой прибыли в значительной

степени обусловлено переоценкой бессрочных субординированных еврооблигаций, номинированных в

иностранной валюте, на фоне продолжившегося укрепления курса рубля в четвертом квартале 2019 года, а

также сокращением чистых процентных доходов при сохранении показателей риска на уровне 2018 года.

Чистые процентные доходы сократились по сравнению с 2018 годом на 6,5% до 45,3 млрд руб. в связи с ростом процентных доходов на 6,8%, при увеличении процентных расходов на 14,0% в течение 2019 года, что обусловлено ускорившимися темпами роста средств розничных клиентов, а также репрайсингом крупных

корпоративных депозитов в первом полугодии 2019 года. Чистые процентные доходы по взвешенным с

учетом риска активам составили 3,6%.

Чистые комиссионные доходы сократились на 6,6% по сравнению с 2018 годом до 11,5 млрд руб. Основной

причиной отрицательной динамики стало сокращение комиссий от расчетных операций и банковских переводов преимущественно в связи с уменьшением комиссий, взимаемых с физических лиц, а также

уменьшением комиссионных доходов от инкассации. При этом за 2019 год комиссионные доходы от

пластиковых карт показали рост на 21,2% до 2,9 млрд руб., в связи с обновленной программой лояльности, что позволило увеличить портфель активных карт и транзакционную активности клиентов.

Операционный доход (до вычета резервов) за 2019 год составил 36,3 млрд руб. Операционные расходы

увеличились на 9,3% относительно 2018 года до 21,2 млрд руб., что связано с ростом фонда оплаты труда на

17,2% до 14,4 млрд руб. в связи с общим развитием бизнеса банка и растущей конкуренцией на рынке труда.

1 $1 = 61,9057 руб., курс ЦБ РФ по состоянию на 31.12.2019

2 При расчете ROAE в составе капитала не учитывается бессрочный субординированный долг объемом 37,9 млрд руб.