2

2

Издержки производства фирмы

В этом уроке вы узнаете с важнейшими экономическими категориями связанных с деятельностью фирмы: издержки и прибыль. Понимание этих концепций поможет вам лучше понимать как действует фирма.

В ходе этого урока мы рассмотрим основные виды издержек производства, методы их расчета и их графическую интерпретацию.

Что такое экономические издержки

Экономические издержки (экономические затраты; англ. economic costs) представляют собой затраты, связанные с использованием всех ресурсов, задействованных в производстве благ.

В зависимости от того, кому принадлежат задействованные ресурсы, экономические издержки можно разделить на две составные части:

Явные издержки (бухгалтерские, внешние) - затраты связанные с использованием ресурсов, не принадлежащих собственникам фирмы. Отражаются в бухгалтерском учете.

Неявные издержки (внутренние, альтернативные) - затраты связанные с использованием ресурсов, принадлежащих собственникам фирмы. Не отражены в бухгалтерских документах.

Рассмотрим это на примере. Предположим, вы решили начать свое дело в сфере цветоводства. Для этого вы построили отапливаемые теплицы на вашем земельном участке и занимаетесь выращиванием и продажей цветов. В данном случае все используемые ресурсы, такие как труд, земля, капитал и предпринимательские навыки, принадлежат вам, следовательно, все затраты будут неявными (внутренними). Они связаны с тем, что вы могли бы использовать свои ресурсы альтернативно. Например, сдать участок земли в аренду вместе с постройками или найти работу на другом предприятии. Таким образом, у вас была возможность получить доход от альтернативных источников, но вы решили вложить свои ресурсы в цветоводство. Не случайно неявные затраты также называют издержками упущенных возможностей или альтернативными затратами использования собственных ресурсов. Как и предполагает определение альтернативных затрат, неявные затраты представляют собой потенциальный доход, который вы могли бы получить из альтернативных источников.

Предположим, ваше предприятие успешно функционирует, и вы принимаете решение о его расширении. Для этого вы арендуете три смежных участка земли вместе с постройками и нанимаете четырех помощников. В данном случае возникают явные затраты в виде заработной платы, процента и арендной платы, которые вы обязаны выплатить владельцам указанных ресурсов.

В зависимости от типа ресурсов, которые используются, в рамках экономических издержек выделяются две составные части.

Структура издержек фирмы

Понимание структуры издержек фирмы помогает ей принимать рациональные решения о ценообразовании, объемах производства, а также оптимизировать свою деятельность для максимизации прибыли. Давайте рассмотрим какие издержки обычно выделяются в экономической теории.

Постоянные издержки

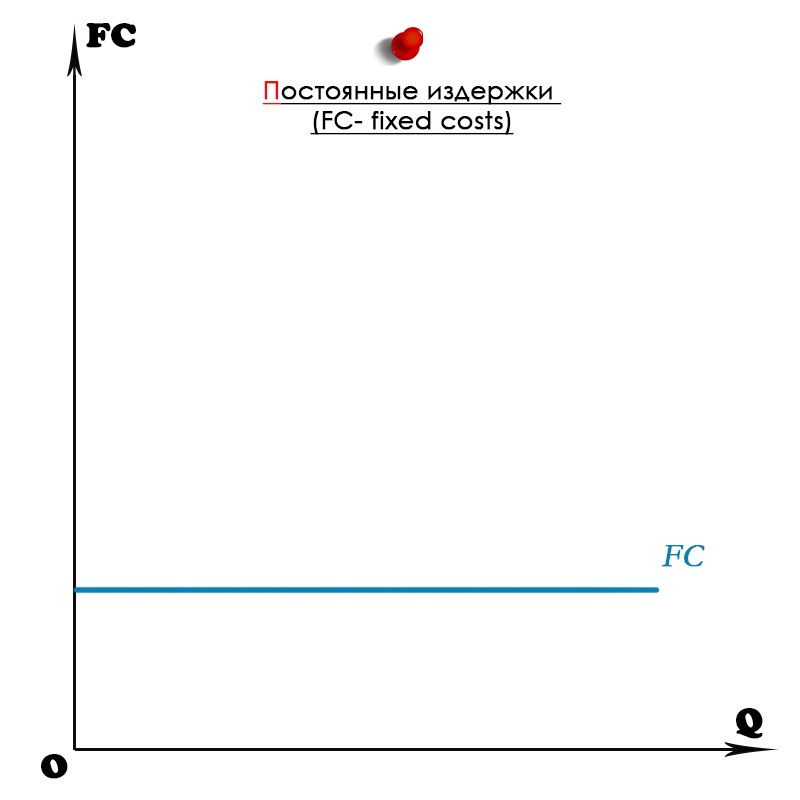

Постоянные издержки фирмы (FC) представляют собой издержки, которые остаются постоянными независимо от объема производства или выпуска товаров и услуг. Эти издержки не изменяются в зависимости от количества произведенной продукции в рамках определенного периода времени. Примерами постоянных издержек могут быть арендная плата за помещения, зарплата административного персонала, страховые взносы и т.д. Постоянные издержки не зависят от уровня производства или продаж и обычно остаются неизменными в краткосрочном периоде, однако в долгосрочной перспективе они могут изменяться в результате изменений в структуре фирмы или ее масштабах.

На графике постоянных издержек по оси Y обычно отображаются величины постоянных издержек, а по оси X — объем производства или количество продукции. Так как постоянные издержки остаются постоянными вне зависимости от объема производства, график будет представлять собой горизонтальную прямую, параллельную оси X. Это означает, что независимо от того, сколько единиц продукции производится, постоянные издержки остаются постоянными.

Таким образом, график постоянных издержек имеет горизонтальную линию, не зависящую от объема производства.

Рисунок 1. Постоянные издержки фирмы (FC)

Рисунок 1. Постоянные издержки фирмы (FC)

Переменные издержки

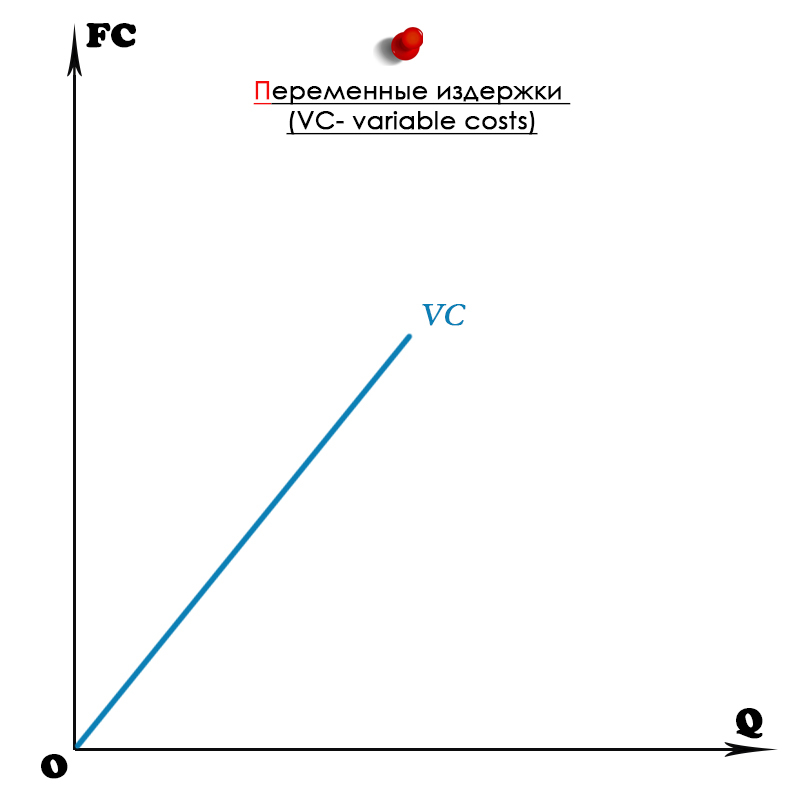

Переменные издержки фирмы (Variable Costs, VC) представляют собой издержки, которые изменяются пропорционально объему производства или выпуска товаров и услуг. Эти издержки напрямую зависят от количества производимых или продаваемых товаров.

Примерами переменных издержек могут быть сырье и материалы, оплата труда производственных работников, электроэнергия, упаковка и т.д.

На графике переменных издержек по оси Y обычно отображаются величины переменных издержек, а по оси X — объем производства или количество продукции. График переменных издержек обычно представляет собой прямую линию, которая начинается в нуле и растет пропорционально увеличению объема производства.

Рисунок 2. Переменные издержки фирмы (VC)

Рисунок 2. Переменные издержки фирмы (VC)

Общие издержки

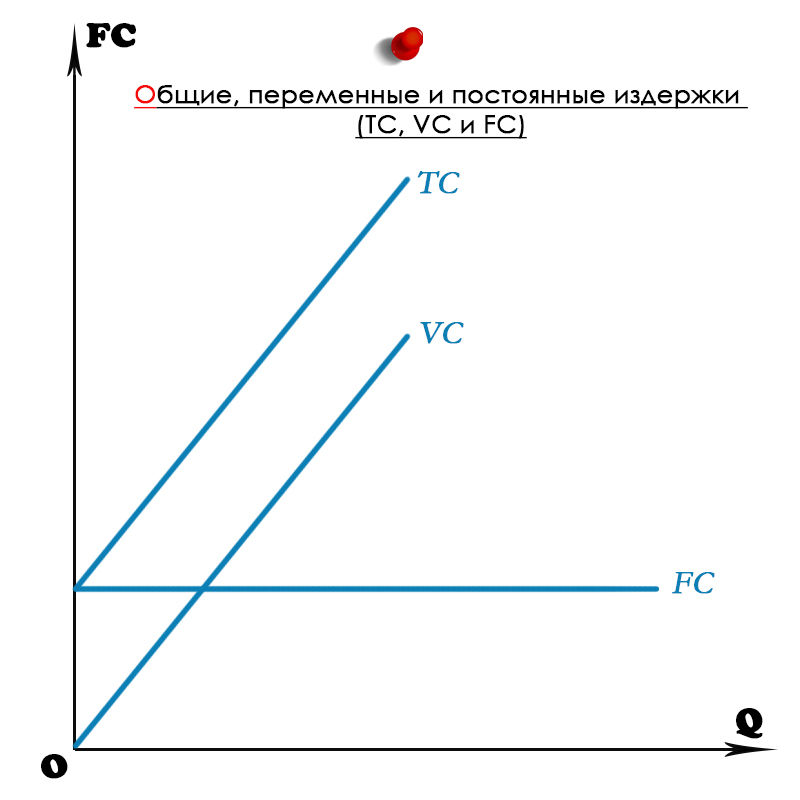

Общие издержки (валовые издержки, от англ. total costs, TC) - это сумма всех затрат фирмы, связанных с производством товаров и услуг. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты.

Общие издержки рассчитываются по формуле: TC=FC+VC, где: общие издержки – это TC; постоянные издержки – это FC; переменные издержки – это VC.

Соответственно, график общих издержек получается путем параллельного переноса графика переменных издержек вверх на величину FC.

Рисунок 3. Общие издержки фирмы (TC= VC + FC)

Рисунок 3. Общие издержки фирмы (TC= VC + FC)

При анализе производительности нас интересует эффективность каждого отдельного работника, а также, при рассмотрении издержек, важно определить, сколько затрат приходится на производство одной единицы продукции. Для этого нам помогут значения средних и предельных издержек.

Средние переменные издержки

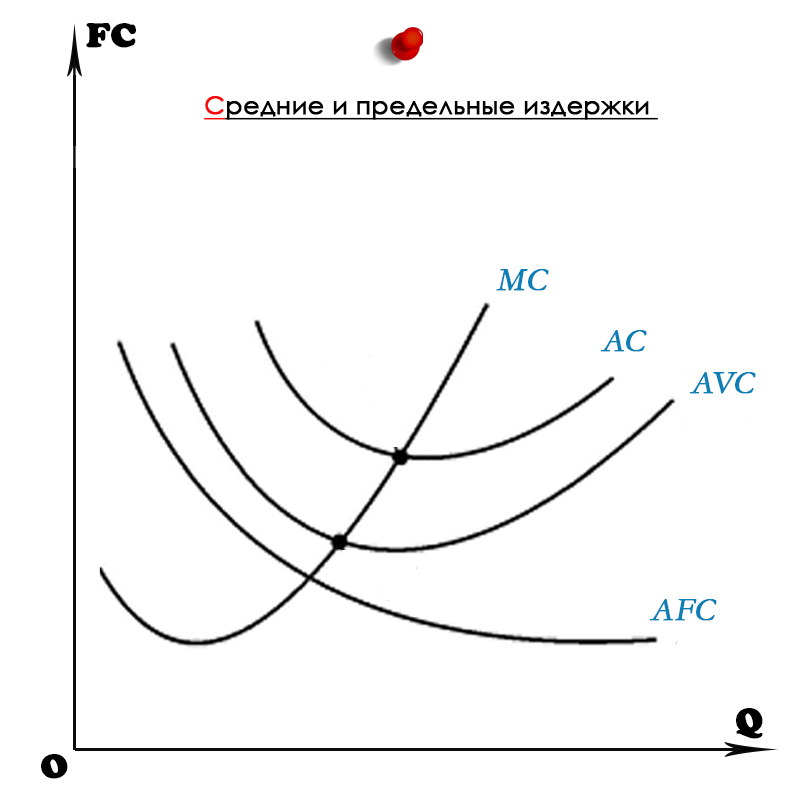

Средние переменные издержки (AVC, average variable costs) - показывают величину переменных издержек, приходящихся в среднем на одну единицу продукции. Определяются по формуле: AVC=VC/Q.

Средние переменные издержки имеют важное значение при принятии решений о производстве, так как они указывают на то, какие издержки связаны именно с производством дополнительных единиц продукции. Это помогает компаниям понять, как изменятся их переменные издержки при увеличении или уменьшении объема производства. Графическая интерпретация на рисунке 4.

Значение в принятии управленческих решений

Средние переменные издержки (AVC) играют ключевую роль в принятии решений о производстве и управлении бизнесом. Вот несколько примеров, как они влияют на принятие решений и деятельность предприятия:

- Оптимальный уровень производства. Знание средних переменных издержек помогает предприятию определить оптимальный уровень производства. Как правило, предприятие стремится к тому, чтобы средние переменные издержки были минимальными, так как это позволяет достичь наибольшей эффективности использования ресурсов.

- Принятие решений о ценообразовании. Зная средние переменные издержки, компания может принимать решения о том, какую цену установить на свою продукцию. Они могут использовать AVC вместе с другими факторами, такими как средние постоянные издержки и ожидаемый уровень спроса, чтобы определить оптимальную цену, которая позволит им достичь прибыли.

- Прогнозирование прибыли. Понимание средних переменных издержек помогает компаниям прогнозировать свою будущую прибыль и оценивать финансовую эффективность своей деятельности. Это позволяет им принимать обоснованные решения о вложениях, расширении производства или изменении бизнес-стратегии.

- Оптимизация использования ресурсов. Знание средних переменных издержек позволяет компаниям оптимизировать использование своих переменных ресурсов, таких как труд и материалы. Они могут анализировать, как изменения в производственном процессе или технологии влияют на AVC и решать, какие изменения необходимо внести для повышения эффективности.

Таким образом, средние переменные издержки являются важным инструментом для принятия решений и управления бизнесом, помогая компаниям оптимизировать свою деятельность и достигать финансовых целей.

Средние постоянные издержки

Средние постоянные издержки (AFC, average fixed costs) представляют собой величину постоянных издержек, которые приходятся в среднем на одну единицу продукции. AFC вычисляются по формуле AFC = FC/Q, где FC - постоянные издержки, Q - количество произведенной продукции.

Средние постоянные издержки снижаются с увеличением объема производства, поскольку фиксированные издержки распределяются на большее количество произведенной продукции. Таким образом, AFC обычно имеют нисходящий тренд на графике издержек в краткосрочном периоде. Графическая интерпретация на рисунке 4.

Значение в принятии управленческих решений

Средние постоянные издержки (AFC) также играют важную роль в управлении бизнесом и принятии решений. Вот несколько примеров, как они влияют на деятельность предприятия:

- Планирование долгосрочных инвестиций. Знание средних постоянных издержек помогает компаниям планировать свои долгосрочные инвестиции и расширение бизнеса. Поскольку AFC остаются постоянными независимо от объема производства в коротком периоде, они предоставляют важную информацию о том, сколько капитала необходимо для поддержания базового уровня производства.

- Определение точки безубыточности. Средние постоянные издержки помогают определить точку безубыточности, т.е. минимальный объем продаж, необходимый для покрытия всех постоянных издержек. Это важно при принятии решений о ценообразовании и уровне производства.

- Принятие решений о закрытии или расширении. Знание AFC позволяет компаниям принимать решения о том, следует ли закрывать или расширять свою деятельность. Если средние постоянные издержки превышают выручку, это может быть сигналом для компании о необходимости пересмотра своей стратегии.

- Определение структуры издержек. Средние постоянные издержки помогают компаниям понять структуру своих издержек и их влияние на общие финансовые результаты. Это помогает управляющим принимать решения о том, где можно сократить издержки или рационализировать операции.

Таким образом, средние постоянные издержки играют важную роль в управлении бизнесом, позволяя компаниям понимать и учитывать постоянные расходы в своих стратегиях и решениях.

Средние издержки

Средние издержки (AC, ATC, average costs) показывают величину общих издержек, приходящихся в среднем на одну единицу продукции. Определяются по формуле AC=TC/Q или AC=AFC+AVC, где AC - средние издержки, Q - количество произведенной продукции. Графическая интерпретация на рисунке 4.

Значение в принятии управленческих решений

Средние издержки играют важную роль в управлении бизнесом и принятии решений по следующим причинам:

- Определение оптимального уровня производства. Средние издержки помогают компаниям определить оптимальный объем производства, при котором общие издержки на единицу продукции минимальны. Это позволяет достичь наибольшей эффективности использования ресурсов и максимизировать прибыль.

- Принятие решений о ценообразовании. Знание средних издержек позволяет компаниям принимать решения о ценообразовании. Они могут использовать средние издержки вместе с другими факторами, такими как спрос на рынке и конкуренция, для определения оптимальной цены продажи, которая позволит им достичь желаемого уровня прибыли.

- Оценка финансовой эффективности. Средние издержки помогают компаниям оценить финансовую эффективность своей деятельности и прогнозировать будущую прибыль. Это позволяет управляющим принимать обоснованные решения о вложениях, расширении бизнеса и разработке стратегии развития.

- Управление ресурсами и издержками. Знание средних издержек помогает компаниям управлять своими ресурсами и издержками более эффективно. Они могут анализировать структуру своих издержек и идентифицировать области, где можно снизить расходы или оптимизировать процессы производства.

Таким образом, средние издержки играют важную роль в принятии решений и управлении бизнесом, помогая компаниям оптимизировать свою деятельность и достигать финансовых целей.

Предельные издержки фирмы

Предельные издержки (MC, marginal costs) показывают прирост общих издержек, связанный с увеличением объема производства продукции на одну дополнительную единицу. Определяются по формуле. ΔTC/ΔQ, где ΔTC - изменение общих издержек, а ΔQ - изменения количества произведенной продукции.

Предельные издержки играют ключевую роль в экономических и бизнес-решениях, поскольку они позволяют оценить изменение общих издержек при производстве одной дополнительной единицы продукции или услуги. Графическая интерпретация на рисунке 4.

Вот несколько способов, как предельные издержки влияют на принятие решений и управление бизнесом:

- Принятие решений о производстве. Предельные издержки помогают компаниям определить оптимальный объем производства. Компании стремятся к тому, чтобы предельные издержки были равны предельным выручкам, так как это позволяет достичь максимальной прибыли.

- Оптимизация использования ресурсов. Знание предельных издержек позволяет компаниям оптимизировать использование своих ресурсов. Если предельные издержки превышают предельную выручку, это может быть сигналом о необходимости сокращения производства или изменения методов производства.

- Ценообразование. Предельные издержки могут помочь компаниям определить оптимальную цену продажи. Если предельные издержки превышают цену продажи, это может быть сигналом для увеличения цен или сокращения издержек.

- Принятие решений о расширении или сокращении производства. Предельные издержки также могут использоваться для принятия решений о расширении или сокращении масштабов производства. Если предельные издержки ниже средних издержек, это может быть стимулом для расширения производства.

Таким образом, предельные издержки являются важным инструментом для принятия решений и управления бизнесом, помогая компаниям оптимизировать свою деятельность и достигать финансовых целей.

Рисунок 4. Средние (AFC, AVC, АС) и предельные (МС) издержки фирмы

Рисунок 4. Средние (AFC, AVC, АС) и предельные (МС) издержки фирмы

Обратим внимание на некоторые особенности взаимного расположения графиков:

- графики AFC и AVC пересекаются при том же объеме выпуска, при котором происходит пересечение графиков FC и VC;

- поскольку расстояние между графиками AC и AVC равно величине AFC, которая постоянно убывает с ростом объема выпуска, графики AC и AVC должны постепенно сближаться;

- график МС проходит через минимумы графиков AC и AVC.