4

4

Лизинг — бизнес из реального сектора экономики. Для него характерен большой спрос, как со стороны физических, так и юридических лиц.Своими наблюдениями о том, какие бывают риски бизнеса и как их минимизировать (исключить) делится Собин Антон Андреевич (MBA, DBA), эксперт по стратегическому менеджменту.

Стратегические риски

Речь идет об ошибках, допущенных при принятии решений, определяющих стратегию деятельности и развития компании. На практике они становятся причиной некачественного, несистемного управления компанией.

Метод управления стратегическими рисками: привлечение топ-менеджеров, обладающих высокой квалификацией и способных принимать верные стратегические решения.

Основные задачи по данной группе рисков:

- Регулярное проведение маркетинговых исследований лизингового рынка и отраслей деятельности основных клиентов компании.

- Поддержание постоянного сотрудничества с поставщиками объектов лизинга для получения льготных условий поставок.

- Ценовой анализ предоставляемых услуг.

- Стандартизация сделок.

Ежегодный объем сделок автолизинга в России в млрд руб по данным рейтингового агентства «Эксперт». В ближайшие 10 лет ожидается 10-ти кратное увеличение количества сделок

Ежегодный объем сделок автолизинга в России в млрд руб по данным рейтингового агентства «Эксперт». В ближайшие 10 лет ожидается 10-ти кратное увеличение количества сделок

Кредитные риски

Лизинговая компания понесет убытки, если клиенты перестанут добросовестно исполнять договорные обязательства по выплате платежей.

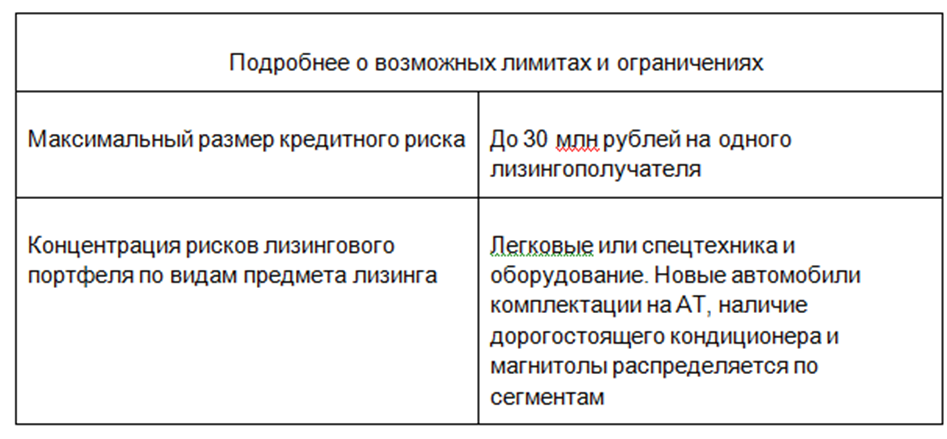

Основной метод управления кредитными рисками: на уровне портфеля — это наличие системы лимитов и ограничений по структуре лизингового портфеля с учетом текущих и прогнозируемых рыночных тенденций.

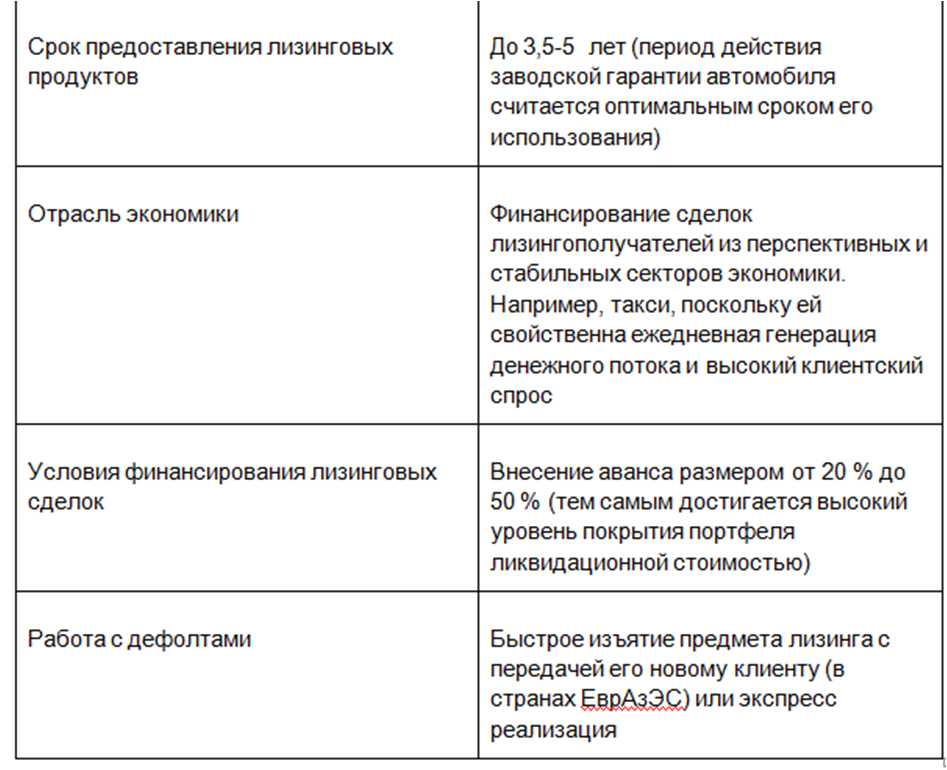

«Для оперативного изъятия автомобиля рекомендую проработать ряд мер. Как правило, автомобиль разыскивается с помощью GPS-трекера, после чего его мотор дистанционно глушится. Первый комплект ключей выдается водителю, а второй остается у лизинговой компании. При необходимости это позволяет быстро изъять автомобиль. Присутствия клиента при этом не требуется», — рассказывает Антон Собин.

Имущественные риски

Собин Антон Андреевич отмечает, что неопределенность стоимости предмета лизинга в процессе лизинговой сделки может привести к потере его стоимости или приобретению автомобиля по завышенной цене.

Основные методы управления имущественными рисками:

- Страхование. Автотранспортное средство, переданное в лизинг, страхуется по КАСКО.

- Структурирование. Речь идет о планировании лизинговой сделки и построении графика платежей с учетом изменения стоимости автомобиля за время его эксплуатации. По мнению Собина Антона Андреевича, оптимальным условием является аванс размером 20-50 % и срок — не более 3,5 лет.

- Дополнительное обеспечение по сделке. Поручительство учредителей и заключение договора о безакцептном списании денежных средств в банке-партнере. Благодаря дополнительному обеспечению клиент обязуется проводить основные платежи за лизинг через банк-партнер.

- Ограничение территории эксплуатации. Достигается за счет мониторинга данных GPS-трекера и автоматического глушения двигателя при выезде за допустимую территорию. При использовании объекта лизинга в труднодоступных и отдаленных регионах страны следует оформить дополнительное обеспечение.

- Прогнозирование. Учитывается рыночная стоимость актива с учетом его функционального и физического износа за время лизинга. Стоимость автомобиля всегда выше вложенных инвестиций за счет 5-10 % скидки и первоначального платежа клиента в размере от 20 %.

Пока действует договор лизинга, величина рыночной стоимости автомобиля выше остатка вложенных в него инвестиций

Пока действует договор лизинга, величина рыночной стоимости автомобиля выше остатка вложенных в него инвестиций

Собин Антон Андреевич о рисках ликвидности

Потери из-за неспособности лизинговой компании обеспечить своевременное выполнение финансовых обязательств перед кредиторами и контрагентами. В процессе управления ликвидностью лизинговой компании следует руководствоваться следующими принципами:

- Непрерывность. Управление ликвидностью должно осуществляться ежедневно.

- Направленность. Конфликты между ликвидностью и доходностью должны решаться в пользу ликвидности.

Собин Антон Андреевич отмечает следующим методы управления рисками ликвидности:

- Прогнозирование потока денежных средств в целях управления мгновенной, текущей и достаточной ликвидностью с применением финансовой модели и документов PnL, CF.

- Ситуационное моделирование изменения ликвидности с учетом планируемых, вероятных и рекомендуемых операций.

- Мониторинг текущего и будущего состояния краткосрочной ликвидности с использованием финансовой модели и документов PnL, CF, а также проведение аудиторских проверок каждый год.

- Создание резервов денежных средств с учетом возможных потерь.

- Диверсификация активов и пассивов.

«Источниками финансирования при диверсификации активов и пассивов являются собственные средства, банки, фонды, частные инвесткомпании, выпуск облигаций и размещение на Московской бирже. Все перечисленные методы работы с рисками призваны минимизировать возможные риски для лизинговой компании или полностью исключить их», — отмечает Антон Собин.

Персоны0 и Компании0 в новости

Новости по теме

Последние новости

Общественная редакция в Москве

- Запросами в любые органы власти местного и федерального уровня;

- Экспертными мнениями о проблеме у тематических спикеров.