1

1

- 1. Что такое капитал?

- 1.1. Основные свойства капитала

- 1.2. Функции капитала

- 2. Основной капитал

- 3. Износ основного капитала

- 3.1. Физический износ

- 3.2. Моральный износ

- 4. Оборотный капитал

- 4.1. Структура оборотного капитала

- 4.2. Кругооборот оборотного капитала

- 4.3. Расчет операционного цикла

- 5. Реальный и финансовый капитал

- 6. Собственный и заемный капитал

- 7. Выводы

Капитал как фактор производства: сущность и виды

Содержание

Капитал, как один из ключевых факторов производства наряду с трудом и землей, играет решающую роль в процессе создания товаров и услуг. Он включает в себя все ресурсы и средства, используемые для производства, такие как оборудование, здания, инфраструктура и финансовые средства. В этом уроке мы исследуем сущность капитала, его различные виды и их значение для экономического роста и развития. Понимание капитала как фактора производства позволяет глубже осознать механизмы функционирования экономики и принять обоснованные решения в сфере инвестиций и управления ресурсами.

Капитал

Капитал

Что такое капитал?

Сразу оговоримся. Среди экономистов нет однозначного понимания того, что есть капитал. Это уж очень сложная социально-экономическая категория. В XIX веке профессор Оксфордского университета Н. Сеньер отмечал: "Капитал получил столь разнообразные определения, что можно задать вопрос: действительно ли это слово имеет значение, которое было бы признано всеми?" Различные интерпретации капитала, представленные различными школами и направлениями экономического анализа, подтверждают это замечание.

Капитал – это фактор производства, который применяется в процессе создания как материальных, так и нематериальных товаров и услуг.

Основные свойства капитала

Характеристики капитала (сравнение с землей и трудом):

- Пассивный фактор производства, потому что без участия трудовых ресурсов он неспособен к эффективному использованию.

- Создан человеком.

- Не является незаменимым фактором производства. Производство может осуществляться без капитала, в отличие от земли и трудовых ресурсов, которые являются неотъемлемыми элементами производства.

- Обладает высокой мобильностью и эластичностью.

- Обесценивается со временем из-за износа и устаревания.

- Является производительным. Присутствие капитала существенно повышает производительность труда.

- Требует периодического обновления и воспроизводства.

- Накопление капитала способствует увеличению доходов.

- Является результатом прошлых сбережений.

Функции капитала

- Обеспечение производства. Капитал играет ключевую роль в производственном процессе, предоставляя инструменты, оборудование и другие материальные ресурсы, необходимые для создания товаров и услуг.

- Увеличение производительности. Наличие достаточного капитала позволяет повысить эффективность и производительность труда, так как современное оборудование и технологии способствуют более эффективному использованию ресурсов.

- Обеспечение инноваций. Инвестиции в капитал поддерживают инновации и технологический прогресс, поскольку позволяют компаниям разрабатывать и внедрять новые методы производства и продукты.

- Создание рабочих мест. Капитал является источником создания рабочих мест, так как предприятия, расширяясь и модернизируясь, создают спрос на трудовые ресурсы.

- Развитие инфраструктуры. Инвестиции в капитальные проекты способствуют развитию инфраструктуры, такой как дороги, мосты, энергетические сети и другие объекты, что в свою очередь стимулирует экономический рост.

- Поддержание стабильности и устойчивости. Капитал предоставляет финансовую основу для компаний и экономики в целом, что способствует стабильности и устойчивости в периоды экономических колебаний.

- Привлечение инвестиций. Наличие качественного и эффективного капитала привлекает инвестиции и капитал из других источников, что способствует росту бизнеса и развитию экономики.

- Обеспечение финансовых ресурсов. Капитал может выступать в качестве источника финансирования для компаний и индивидуальных предпринимателей, путем предоставления кредитов, выпуска акций или других инвестиционных инструментов.

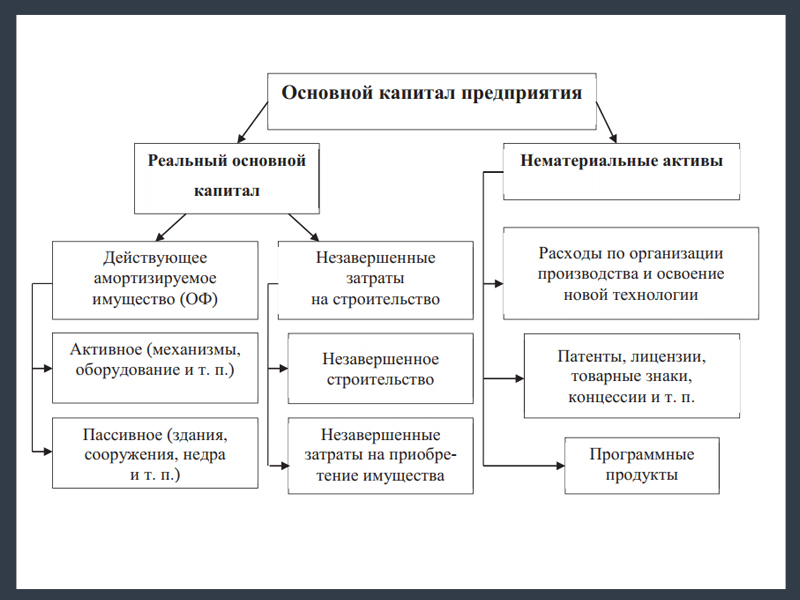

Структура основного капитала

Структура основного капитала Физический износ оборудования

Физический износ оборудования Моральный износ

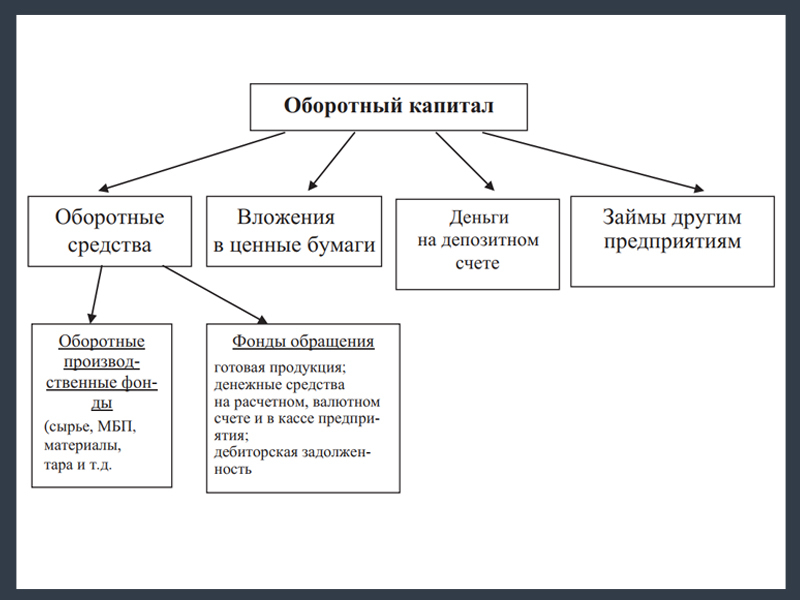

Моральный износ Оборотный капитал

Оборотный капитал Структура оборотного капитала

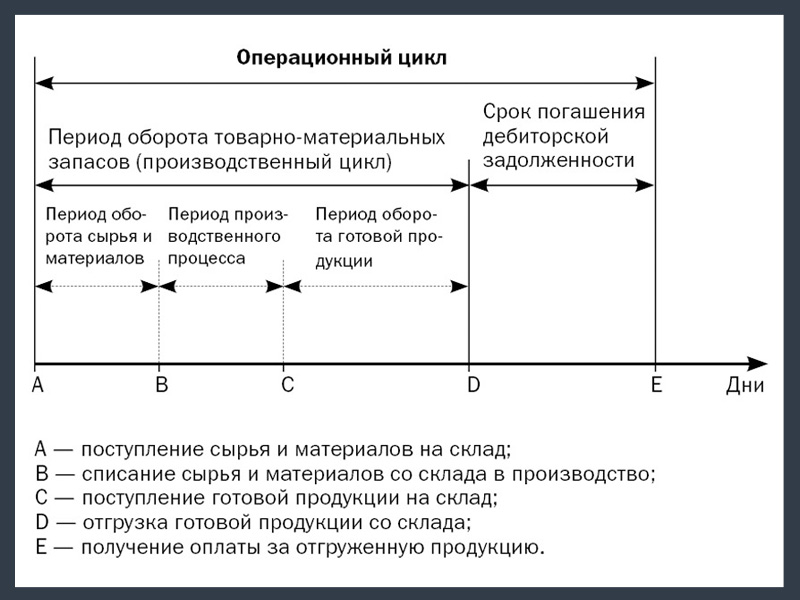

Структура оборотного капитала  Операционный цикл

Операционный цикл Акция

Акция Заемный капитал

Заемный капиталДомашняя работа

Цель: обозначить и рассмотреть ключевые функции и свойства капитала в экономике, понимание которых является фундаментальным для эффективного управления финансами, инвестициями и производственными процессами.

Теоретический блок

Понимание капитала как важного фактора производства является ключевым в экономической науке. В этом блоке мы рассмотрим некоторые вопросы функций и свойств капитала, а также кейс по его управлению.

Задание 1. Идентификация функций капитала

Рассмотрите приведенные ниже ситуации и определите, какую функцию капитала они иллюстрируют.

- Ситуация 1. Компания ABC инвестировала в новое оборудование, что позволило увеличить объем производства и снизить затраты на единицу продукции.

- Ситуация 2. Государство вложило средства в строительство новых дорог и мостов, что улучшило логистику и стимулировало экономическую активность в регионе.

- Ситуация 3. IT-компания использовала часть прибыли для разработки нового программного обеспечения, которое повышает эффективность бизнес-процессов клиентов.

- Ситуация 4. Завод нанял дополнительных сотрудников благодаря расширению производственных мощностей после получения долгосрочного кредита.

- Ситуация 5. Во время экономического кризиса компания DEF смогла поддерживать свою деятельность и избежать банкротства благодаря наличию резервного фонда.

Ответы:

- Увеличение производительности.

- Развитие инфраструктуры.

- Обеспечение инноваций.

- Создание рабочих мест.

- Поддержание стабильности и устойчивости.

Задание 2. Анализ свойств капитала

Определите, какие свойства капитала описаны в следующих утверждениях. Выберите из списка: мобильность, производительность, эластичность, обесценивание, необходимость обновления.

- Утверждение 1. Капитальные активы, такие как оборудование и технологии, со временем теряют свою стоимость и требуют замены.

- Утверждение 2. Наличие современных машин и технологий позволяет значительно увеличить объем выпускаемой продукции при тех же затратах труда.

- Утверждение 3. Оборудование можно переместить с одного производства на другое без значительных затрат и потерь.

- Утверждение 4. Финансовые ресурсы компании могут быть направлены на различные цели, включая покупку сырья, модернизацию оборудования или разработку новых продуктов.

- Утверждение 5. Через несколько лет эксплуатации станок устарел и больше не соответствует современным производственным стандартам.

Ответы:

- Обесценивание.

- Производительность.

- Мобильность.

- Эластичность.

- Необходимость обновления.

Задание 3. Кейс на управление капиталом

Прочитайте следующий кейс и ответьте на вопросы.

Компания "Технополис" планирует расширение своего производства. В связи с этим им необходимо решить, как лучше распределить свои ресурсы между покупкой нового оборудования (основной капитал) и закупкой дополнительных сырья и материалов (оборотный капитал).

Вопросы:

- Какие факторы должны учитывать менеджеры компании при принятии решения о распределении капитала?

- Какое влияние на компанию окажет недостаток основного капитала?

- Что может произойти, если компания не инвестирует достаточно в оборотный капитал?

- Как изменения в рынке (например, повышение цен на сырье) могут повлиять на решение о распределении капитала?

Практический блок

Практический блок состоит из 2 частей. В первой вы знакомитесь с примерами решения задач, а во втором самостоятельно решаете экономические задачи и отвечаете на вопросы.

Примеры задач с решениями

Задание 1. Расчет амортизационных отчислений методом линейной амортизации

Для каждого из перечисленных ниже активов рассчитайте ежегодные амортизационные отчисления, используя метод линейной амортизации.

- Ситуация 1. Машина стоимостью 600,000 рублей с предполагаемым сроком службы 8 лет.

- Ситуация 2. Офисное здание стоимостью 3,000,000 рублей с предполагаемым сроком службы 30 лет.

- Ситуация 3. Компьютерное оборудование стоимостью 150,000 рублей с предполагаемым сроком службы 5 лет.

Решение:

Станок стоимостью 1,200,000 рублей с предполагаемым сроком службы 15 лет. Годовые амортизационные отчисления = Срок службы / Стоимость актива. Годовые амортизационные отчисления = 15 лет / 1,200,000 рублей = 80,000 рублей в год.

Задание 2. Расчет накопленной амортизации

Рассчитайте накопленную амортизацию для следующего оборудования на конец указанного срока использования.

- Ситуация 1. Машина стоимостью 500,000 рублей с предполагаемым сроком службы 10 лет, использующаяся 5 лет.

- Ситуация 2. Здание стоимостью 2,500,000 рублей с предполагаемым сроком службы 40 лет, использующееся 20 лет.

- Ситуация 3. Оборудование стоимостью 800,000 рублей с предполагаемым сроком службы 8 лет, использующееся 4 года.

Решение:

Транспортное средство стоимостью 1,000,000 рублей с предполагаемым сроком службы 5 лет, использующееся 3 года. Накопленная амортизация = Годовые амортизационные отчисления × Количество лет использования. Годовые амортизационные отчисления = 1,000,000 рублей / 5 лет = 200,000 рублей в год. Накопленная амортизация = 200,000 рублей в год × 3года = 600,000 рублей.

Задание 3. Расчет оборотного капитала

Рассчитайте оборотный капитал для каждой из следующих компаний:

- Компания A. Имеет 500,000 рублей в наличии, 300,000 рублей на счетах в банке, 200,000 рублей в долгах покупателям и 100,000 рублей в кредитах поставщикам.

- Компания B. Имеет 800,000 рублей в наличии, 150,000 рублей на счетах в банке, 350,000 рублей в долгах покупателям и 200,000 рублей в кредитах поставщикам.

Решение:

Компания имеет 1,200,000 рублей в наличии, 400,000 рублей на счетах в банке, 600,000 рублей в долгах покупателям и 300,000 рублей в кредитах поставщикам. Оборотный капитал = Денежные средства + Счета в банке - Долги покупателям - Кредиты поставщикам. Оборотный капитал = 1,200,000 + 400,000 − 600,000 − 300,000 = 700,000 рублей.

Задание 4. Расчет периода оборота оборотного капитала

Рассчитайте период оборота оборотного капитала для каждой из компаний, используя данные о выручке и оборотном капитале.

- Компания A: Выручка за год составила 3,000,000 рублей. Оборотный капитал 500,000 рублей.

- Компания B: Выручка за год составила 5,000,000 рублей. Оборотный капитал 400,000 рублей.

Решение:

Выручка компании за год составила 8,000,000 рублей. Оборотный капитал 700,000 рублей. Период оборота оборотного капитала = (Оборотный капитал/Выручка) × 365. (700,000/8,000,000)Х 365 = 31,94 дня.

Уроки в курсе

Тестирования в курсе

Трудных предметов нет, но есть бездна вещей, которых мы просто не знаем, и еще больше таких, которые знаем дурно, бессвязно, отрывочно, даже ложно. И эти-то ложные сведения еще больше нас останавливают и сбивают, чем те, которых мы совсем не знаем. Поддержите наш проект - оформите подписку!

Потапова Алёна

Директор по развитию