2

2

Деньги и эмоции

Деньги – это способ, с одной стороны, помогать, с другой – контролировать. Деньги дают свободу и, в то же время, делают зависимым. Откуда берутся финансовые привычки и можно ли их изменить? Почему копить трудно, а тратить легко? Как траты влияют на эмоции и можно ли выйти из замкнутого круга импульсивных покупок?

Установка на деньги или установка на счастье

Установка на счастье и установка на богатство

В одном из опросов детей спросили, какими они хотят быть, когда вырастут. Большинство из них ответили, что богатыми, и практически никто не сказал, что хочет быть счастливым. Такие результаты можно было бы трактовать, как проявление культа денег и вещизма, но это не совсем верно.

Дело в том, что деньги более понятная категория, чем счастье. Человек точно и ясно осознает функцию и значение денег. Со счастьем все сложнее. Даже в научной психологии до сих пор стараются избегать трактовку понятия «счастье», потому что оно крайне субъективно, его нельзя измерить и подвести под статистическую вероятность, в отличие от полной измеримости денег.

Деньги – это «сухой» эквивалент, в котором отражается уровень жизни человека. За редким исключением, невозможно быть счастливым без определенной суммы на банковском счете, потому что она:

- гарантирует финансовое спокойствие и снижает тревогу по поводу будущего;

- удовлетворяет базовые потребности – в еде, доме, одежде, безопасности, помощи своему здоровью;

- повышает субъективное ощущение контроля над своей жизнью – благодаря деньгам человек имеет больше возможностей и свободы выбора.

Могут ли деньги полностью заменить счастье? Когда у человека стабильно есть сумма, которая полностью удовлетворяет его базовые потребности, плюс к этому сумма, которая покрывает расходы на желаемый уровень жизни, комфорта и престижа, дальнейшее увеличение дохода уже не приносит так много положительных эмоций, как хотелось бы. Поэтому в погоне за эфемерным счастьем необходимо искать его в других важных для человека ценностях.

Деньги также отражают ценность его деятельности, то, сколько стоит его труд, его время, его знания. Но в этом случае деньги не являются объективным показателем.

Существует множество примеров того, как человек «продает» себя дороже, чем он есть, или дешевле, или не продает вообще. В последнем случае высококлассные специалисты и талантливые люди практически не зарабатывают, потому что не могут показать себя, назначить соответствующую цену за то, что они делают.

Деньги и эмоции: почему так трудно копить

Трудности накопления

Накопление денег – это простая математическая задачка, с которой может справиться любой человек. Ставится цель – определенная сумма денег к определенному моменту времени. Цель разбивается на месяцы, рассчитывается сколько нужно откладывать каждый месяц и вырабатываются тактические задачи: как это сделать (с помощью увеличения прибыли или уменьшения расходов).

Но в реальности так не происходит, потому что любые денежные задачи решаются не рационально, а эмоционально, особенно, когда дело касается трат.

По данным на 2020 год, всего 26% опрошенных не ведут учет своим доходам и расходам и не представляют сколько они тратят, а 34% признались, что не ведут учета, но считают, что примерно понимают, сколько они тратят.

Почему люди, осознавая важность ведения личного бюджета этого не делают? Во многом причина в человеческой психологии. Подсознательно человек, несмотря на свое стремление к улучшению материального положения, избегает конкретных фактов и цифр, потому что, посчитав свои расходы и доходы может оказаться, что:

- человек зарабатывает меньше, чем ему кажется (с учетом инфляции);

- час его работы стоит меньше, чем он думает (особенно, если посчитать время, за которое он добирается до работы, время переработок, которые ему не оплачивают, время решения рабочих вопросов из дома, включая телефонные звонки, общение в рабочем чате и пр.);

- человек тратит намного больше, чем ему кажется и, что хуже, больше, чем он может себе позволить.

Подобные выводы вызывают внутреннее сопротивление и стратегию избегания очевидной информации, потому что если ее принять, значит нужно признать необходимость перемен: поиск другой работы, выход из зоны комфорта, повышение своей компетенции, отказ от эмоциональных покупок, развитие силы воли и самодисциплины и пр.

3 проблемы в управлении своими финансовыми привычками

Финансовые привычки и психология

На принятие финансовых решений влияет много факторов: внешние условия, уровень финансовой тревожности, продавцы и маркетинговые техники, неспособность или нежелание рассчитывать свой бюджет и делать адекватные прогнозы.

Но есть 3 фактора, которые мало кто учитывает, хотя часто именно они не позволяют правильно принимать решения в вопросе своих расходов.

Межвременное (гиперболическое) дисконтирование

Под этим термином понимается когнитивное искажение, с которым сталкиваются большинство людей. Классический пример. Если человеку предлагают получить 5 тысяч сегодня или 5 с половиной тысяч через неделю, подавляющее большинство выберет первый вариант.

Причина проста – любое вознаграждение, а особенно деньги, это источник получения удовольствия, к которому стремится мозг. И происходит искажение восприятия: более быстрое и доступное вознаграждение вызывает больше удовольствия, чем отложенное. В общем, большинство людей руководствуется принципом: «деньги на бочку!».

Удовольствие в виде награды тоже хочется получить незамедлительно, например, купить торт или оформить дорогостоящий круиз прямо сейчас, когда человек этого хочет, а не отложить покупку и подумать: «а надо ли?».

Но гиперболическое дисконтирование «не работает», когда речь идет о дальних перспективах при обоих вариантах. Если человеку дают выбор: 5 тысяч через год или 5 с половиной тысяч через год и неделю, он примет рациональное решение и выберет большую сумму.

Нейробиологи объясняют неспособность откладывать награду тем, что у наших предков просто не было такого выбора: мамонт сегодня или полтора мамонта через месяц. Все жизненно важные ресурсы были здесь и сейчас, а если их не присвоить, то завтра их просто может не быть.

Самоконтроль

Самоконтроль

Навыки самоконтроля формируются еще в детстве благодаря тому, что ребенок учится справляться с фрустрацией.

Фрустрация – это негативные переживания, которые наступают в момент, когда человек осознает, что не может сиюминутно удовлетворить какую-то из своих потребностей. Например, ребенок начинает плакать, когда ему не купили игрушку, которую он увидел в магазине.

Фрустрация, какой бы неприятной она не была, имеет большое значение для формирования характера. Если родители спокойно принимают негативные эмоции ребенка и помогают ему их пережить, то он со временем, во-первых, осознает, что не все можно получить по первому требованию. Во-вторых, он учится какое-то время жить с ощущением психологического дискомфорта.

Но если родители сами не выносят страданий ребенка и когда он начинает плакать, сразу пытаются его задобрить покупками, навык преодоления фрустрации просто не формируется.

Другая проблема самоконтроля – излишне строгие родители, которые окружили ребенка множеством запретов и жестко контролировали его действия. Из-за внешних ограничений он не научился саморегуляции и во взрослом возрасте не способен самостоятельно выставлять для себя определенные ограничения, осознавая их рациональную необходимость.

Но любой взрослый человек, признав свои проблемы с самоконтролем, может их исправить и прокачать свою силу воли.

Самооценка

Проблема трат и особенно покупок на «хотелки» во многом связана с тем, как человек сам себя оценивает – положительно или отрицательно. Люди с низкой самооценкой испытывают:

- много сомнений в себе;

- тревожность;

- неуверенность в своих способностях;

- страх быть отвергнутыми;

- сильные переживания неудачи.

Низкая самооценка приводит к множеству негативных эмоций и, чтобы их как-то заглушить, человек начинает тратить деньги на внешние атрибуты счастья, успешности, просто на хорошее настроение. Особенно это обостряется в ситуации стресса или усталости.

Почему покупки приносят удовольствие? Потому что шопинг приводит к повышению уровня дофамина, хоть и на очень короткий срок. Если человеку трудно получать положительные эмоции, он больше тратит денег, чтобы искусственно повысить себе настроение.

Проблема бесконечных трат и гедонистическая адаптация

Нерациональные покупки

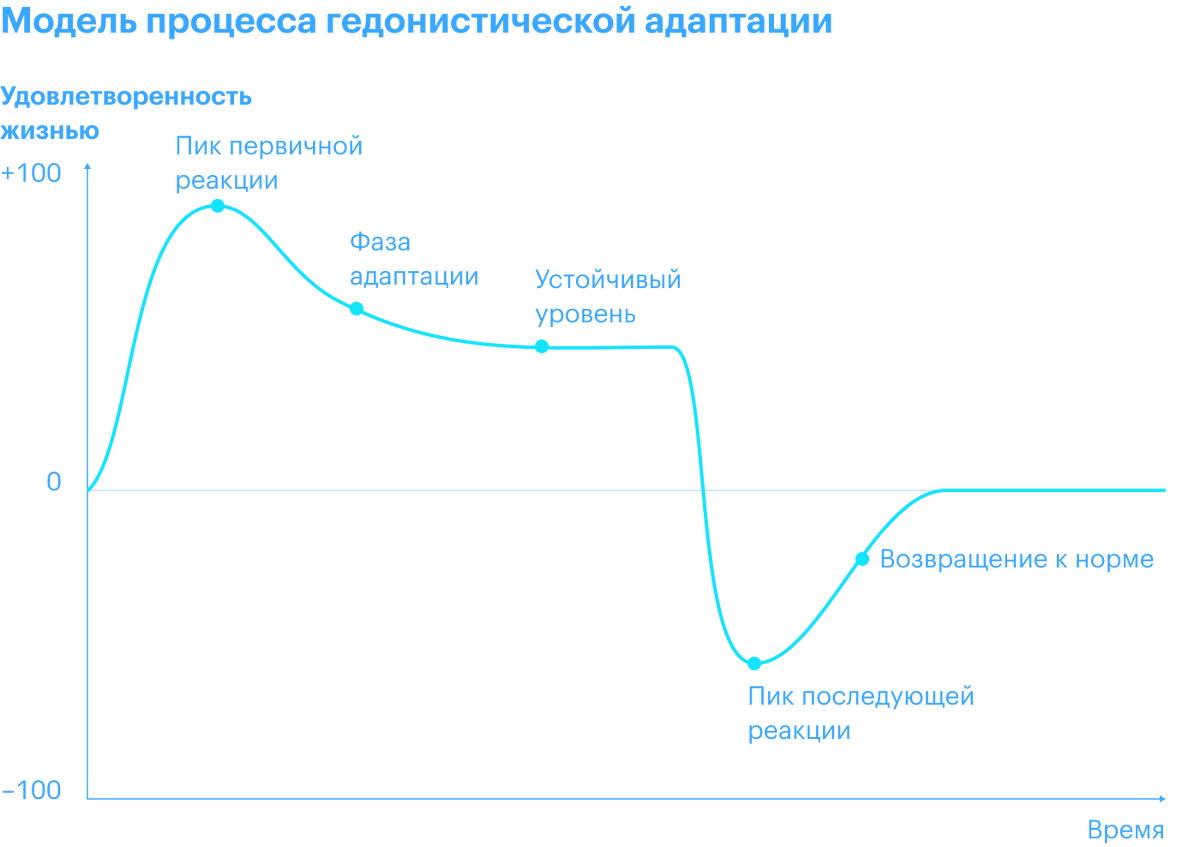

В 70-х годах прошлого века было проведено исследование на тему счастья и того, насколько оно относительно. Ученые выбрали 2 группы испытуемых – людей, которые выиграли в лотерею и людей, которые вследствие травмы потеряли конечности. Первые, естественно, испытывали радость, положительные эмоции и высокий уровень удовлетворенности жизнью, а вторые пребывали в депрессии и были несчастны.

Через год исследователи снова вернулись к своим участникам и оказалось, что уже спустя такой непродолжительный срок уровень счастья в обеих группах вернулся к тому, который был для них нормальным. Этот феномен получил название гедонистическая адаптация.

Это защитный механизм психики, который:

- помогает пережить трагические события;

- мотивирует для новых достижений (потому что старые уже не приносят столько радости).

В этом плане гедонистическая адаптация один их важнейших механизмов психики, который доказывает, что можно справиться с любыми невзгодами и не стоит останавливаться на достигнутом.

Гедонистическая адаптация

Но в плане расточительства гедонистическая адаптация оказалось не так уж и полезна. Именно из-за нее новый телефон или машина спустя какое-то время уже не радуют, а вызывают равнодушие или даже неприязнь. Это приводит к тому, что в погоне за положительными эмоциями, новизной, всплеском дофамина люди совершают все новые и новые покупки, даже когда в них нет объективной необходимости.

В то же время нельзя отрицать, что трата денег – это важная часть жизни, которая приносит удовольствие. Если жить в постоянных лишениях и подавлять свои желания ради накопления денег, то в заработке теряется какой-либо смысл. Важный вопрос в том, как получать удовольствие от приобретения и трат, но избегать гедонистической адаптации?

Элизабет Данн, профессор Университета Британской Колумбии, проанализировала более сотни различных исследований и выявила, какие траты не теряют своей актуальности и даже спустя длительное время вызывают у человека положительные эмоции.

Во-первых, это те траты, которые связаны с получением нового опыта: путешествия, саморазвитие, хобби, освоение новых знаний.

Во-вторых, это просоциальные расходы, то есть траты ради других людей: подарки близким, благотворительность и пр. Несколько исследований (часть из них проводила сама Э. Данн и ее коллеги, другие были независимыми) доказали, что люди испытывают больший уровень счастья от просоциальных расходов, а не персональных, особенно, когда они видят, как близкий использует их подарок или на что он тратит полученные деньги.

Несмотря на то, что любые денежные решения должны приниматься с точки зрения рациональности и логики, деньги и эмоции неразрывно связаны друг с другом. Зная то, как деньги и траты влияют на поведение, можно развить свою осознанность в финансовых привычках и научиться контролировать расходы.